티스토리 뷰

해당글은 해당기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1. 기업분석

2. 앞으로의 전망

3. 재무분석

1. 기업분석

예선테크는 다양한 접착소재를 제조하는 제조업체입니다. KB 제 10호 스펙과의 합병을 통해여 코스닥 시장에 상장한 회사입니다. 주로 LCD에 사용되는 접착소재를 만들어 왔으며 점점 OLED향 매출도 늘어나는 추세에 있습니다. 특히 중대형 TV, 모니터를 주력 시장으로 사업을 영위하고 있고, 최근에 OLED TV, 자동차, 2차전지 시장에 진입하는 등 전방산업을 다각화하고 있습니다. 아직까지는 LCD향 매출이 전체 매출에서 차지하는 비중이 크지만 점점 OLED 향 매출의 비중이 이를 넘을 것으로 보고 있습니다.

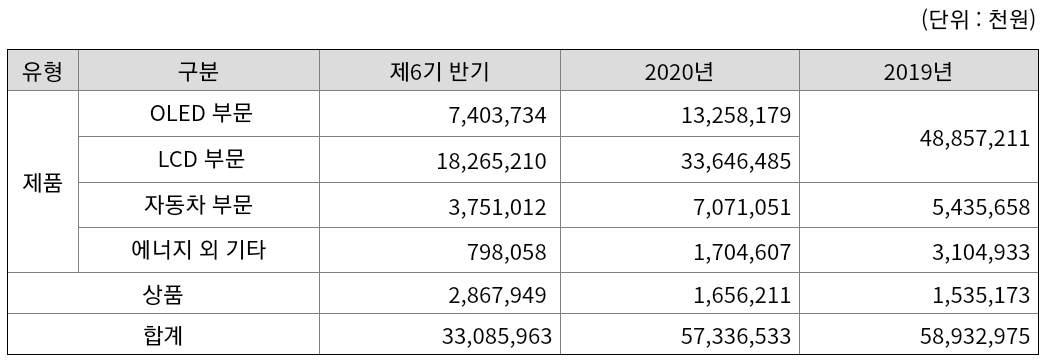

2. 앞으로의 전망

올해는 코로나 19의 영향으로 고객사들의 발주가 지연되고 재고비용이 증가 하면서 반기기준 매출약은 약 330억 그리고 영업이익은 약 3억을 기록하였습니다. 매출액은 역대 가장 좋은 수준이었지만 비용관리가 안되면서 영업이익과 순이익이 너무 아쉬운 반기 실적이었습니다. 하지만 LG 디스플레이향 매출만 있었던 상반기에 비해 하반기에는 LG전자향으로의 매출도 있을 예정이며 치킨게임을 지속하던 경쟁업체의 파산으로 예선테크가 해당 주문까지 가져오게 되면서 하반기에는 실적이 개선될 것으로 기대하고 있습니다. 또한 앞으로 매출 비중이 높아질 것으로 기대되눈 OLED 점착소재의 경우 LCD 점착소재에 비해 영업이익률이 약 4배 가량 높기 때문에 영업이익률도 현재 보단 개선 될 수 있을 것으로 기대됩니다.

3. 재무분석

우선 예선테크는 제가 가장 선호하는 시가총액인 700억 근처에 시가총액이 형성되어 있습니다. 2021년 9월 25일 기준 예선테크의 시가총액은 769억으로 PER는 30배 그리고 PBR은 약 2배 입니다. 앞으로의 순이익이 지금보다 개선될 것이라고 보고 있기 때문에 PER는 향후 실적이 개선되면서 자엲스럽게 낮아질 것으로 보이며 지금의 시가총액보다는 올라갈 확률이 높다고 개인적으로 생각하고 있습니다. '리서치알음'이라는 사설 리서치 기관에 따르면 목표주가를 4330원으로 제시하였으며, 현재주가가 2,330원 인 것을 고려해본다면 약 2배정도 상향 포텐셜이 있는 것입니다. 그리고 작년인 2020년 30원의 배당을 진행하였고 현 주가에 대입해보면 기대배당수익률은 약 1.18% 수준입니다. 작년에는 코로나의 영향으로 2017년 이후 처음으로 매출을 성장하지 못하였지만 올해는 2020년 뿐만 아니라 2019년을 넘어서는 매출을 기록할 것으로 예상하고 있습니다.

| 구분 | 2017 | 2018 | 2019 | 2020 |

| 매출액(억) | 362 | 567 | 589 | 573 |

| 영업이익(억) | 12 | 94 | 79 | 50 |

| 당기순이익(억) | -10 | 58 | -30 | 17 |

| ROE(%) | -11 | 48 | -12 | 5 |

이상으로 예선테크에 대해 간단히 알아보았습니다. OLED가 LCD보다 수익성이 좋을 것이기 때문에 지금의 시가총액은 아직 잠재력이 폭발하지 않은 상태라고 생각합니다. 개인적으로 시총 1500억까지는 한 번 갈 수 있지 않을까 생각해보고 있습니다. 물론 이는 개인적인 견해임을 알려드리며 글을 마칩니다. 끝까지 읽어주셔서 감사합니다.

'기업분석' 카테고리의 다른 글

| 삼성엔지니어링 주가 수소친환경 사업이 중요하다 (1) | 2021.09.28 |

|---|---|

| 현대모비스 주가 상승 조건, 모듈 수요는 필수 수소전지는 플러스알파 (0) | 2021.09.27 |

| 삼성전기 주가 MLCC 수요량 증가와 함께 상승할까 (2) | 2021.02.07 |

| 포스코 ICT 주가 스마트 팩토리 시장 성장과함께 상승할까 (2) | 2021.01.24 |

| 엠투아이 주가 2021년 인프라투자 증가와 함께 상승할까(feat. 스마트팩토리) (0) | 2021.01.01 |

- Total

- Today

- Yesterday

- 차량용 반도체

- 제이아이테크 주가

- 에스앤에스텍 주가

- DL이앤씨 주가

- 한양이엔지

- 지누스 주가

- 나인테크 주가

- FCFF

- 하나머티리얼즈

- 언택트

- 양극재

- 텔레칩스 주가

- 티에스아이

- 고ROE

- 저PER

- 두산퓨얼셀 주가

- 두산퓨얼셀

- MLCC

- DL이앤씨

- 펩리스

- 나인테크

- 저PBR

- 포토레지스트

- 에코프로비엠 주가

- 삼화콘덴서 주가

- 에코프로비엠

- 한양이엔지 주가

- 2차전지

- 동진쎄미켐 주가

- 지누스

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |