티스토리 뷰

해당글은 해당기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1.사업분야 및 향후전망과 이슈

2.재무분석

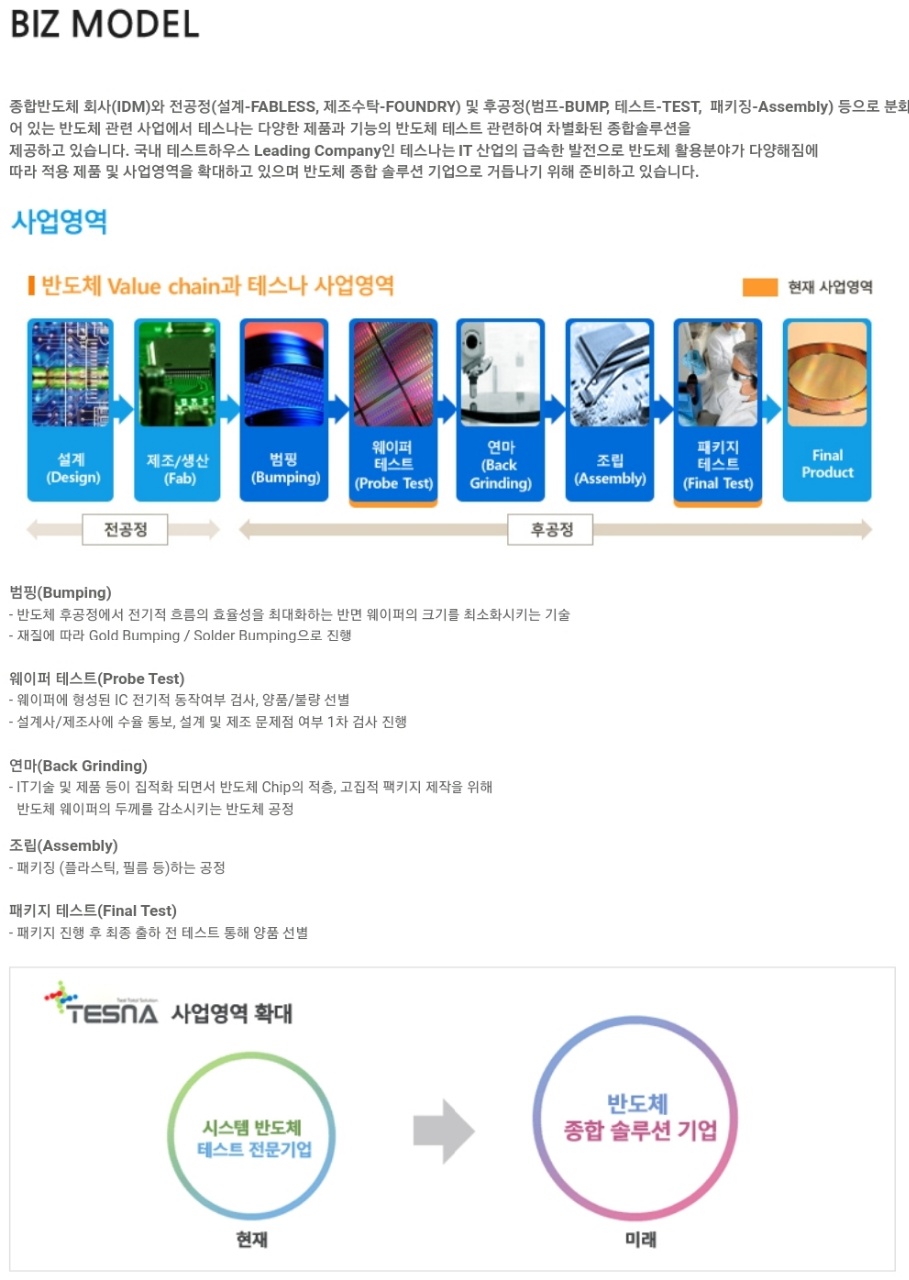

1. 사업분야

시스템반도체 후공정 테스트 전문 기업으로써 AP, 이미지센서(CIS) 등을 테스트하는 기업입니다.

또한 웨이퍼 테스트 분야에서 강점 보유하고 있으며

마이크로컨트롤러유닛(MCU) 등도 테스트 합니다.

올해 정점 찍은 투자는 내년에는 본격적으로 매출에 반영될 예정입니다. 2019년부터 올해까지 총 3,200억 규모 투자를 단행하였으며 국내 OSAT 업체 중에서 가장 많은 테스터 캐파 보유하고 있습니다. 내년 갤럭시S22에 적용될 엑시노스2200 AP 출하량이 2억대로 추정되며 테스트 물량이 크게 늘어나면 매출 비중 확대될 것으로 예상됩니다.

상반기에는 실적이 부진했는데 삼성전자 엑시노스 AP 출하량 부진과 올 초 오스틴 팹 한파 영향 직격탄

그리고 삼성전자 13라인 D램 라인 CIS 전환 지연에 따른 부진이었습니다.

AP와 CIS가 중장기 성장의 핵심이 될 예정입니다. 현재 모바일 AP 시장 내 엑시노스 점유율은 한 자릿수이며 발열 문제로 퀄컴 스냅드래곤의 벽을 넘지 못하고 있습니다. 향후 엑시노스2200에 AMD의 GPU 블록이 적용될 계획이며 비공개 성능 테스트에서 상당한 성과 보여 기대감을 높히고 있습니다. CIS는 스마트폰 판매량 부진으로 가격이 하락하였는데 내년 판매량 및 멀티 카메라 채택률 증가로 수요 확대가 기대됩니다. CIS 테스터 분야에서도 테스나의 경쟁력은 확보되어있습니다.

내년에도 신규 투자가 계획되어 있습니다. 삼성 파운드리 비중 커질수록 후공정 테스트 업체들은 확대될 수 밖에 없슨다. 삼성은 매년 파운드리 캐파 투자에만 10조원 투입할 예정이며 테스나도 꾸준히 투자를 이어갈 수밖에 없을 것입니다.

하지만 유상증자 등 규모는 제한적일 것으로 보고 있습니다.

테스나 최대주주가 와이팜으로 변경되었습다. 시총 2,000억원대 와이팜이 시총 7,000억원대 테스나를 인수한 것인데 인수합병 전에 삼성전자와의 교감 있었을 것으로 보입니다. 테스나측은 인수 자금 계획과 사업 시너지 효과에 자신감을 내비치고 있습니다.

2.재무분석

테스나는 영업이익률괴 순이익률이 상당히 높은 기업입니다. 테스나의 영업이익률은 약 25%정도로 일반적인 제조업의 영업이익률이 10%정도 나오는 것에 비해 상당히 높습니다.

이는 가격 협상력에 있어서 상당히 경쟁력이 있다는 증거이며 하청업체로써의 갑질을 당하지 않는 위치에 있다는 것을 의미하기도 합니다.

테스나는 삼성전자가 주 고객이며 삼성전자는 앞으로 시스템 반도체를 계속 키워갈 것이기 때문에 이는 테스나에게는 더없는 호재입니다.

2021년 11월 4일 기준 테스나의 시가총액은 6,700억 정도로 현재의 순이익에 비하면 조금 고평가 되어있다고 생각할 수도 있지만 지금까지 보여준 성장성과 앞으로의 성장을 기대한다면 충분히 더 주기가 오를 수 있을 것으로 기대됩니다.

주가가 떨어질때마다 사모은다면 추후 좋은 수익률을 가져다 줄 기업이지 않을까 싶습니다.

물론 이는 지극히 개인적인 생각이며 다른 자료들도 참고하시어 투자에 참고하시기 바라겠습니다.

끝까지 읽어주셔서 감사합니다.

'기업분석' 카테고리의 다른 글

| 쎄미시스코 주가 상승 에디슨모터스와의 관계 (6) | 2021.11.10 |

|---|---|

| 갤럭시아머니트리 주가 상승 제 2의 갤럭시아머니트리는? (0) | 2021.11.09 |

| 호텔신라 주가 리오픈보단 면세점이 중요하다. (0) | 2021.11.07 |

| 하나마이크론 시스템반도체 시대의 필수회사 (0) | 2021.11.06 |

| 아모레퍼시픽 주가 리오픈과 함께 상승할까 (6) | 2021.11.06 |

- Total

- Today

- Yesterday

- 나인테크

- 에코프로비엠

- 언택트

- 양극재

- 저PER

- 한양이엔지 주가

- FCFF

- 두산퓨얼셀 주가

- 지누스 주가

- DL이앤씨 주가

- 저PBR

- 2차전지

- 나인테크 주가

- 티에스아이

- 에코프로비엠 주가

- MLCC

- 포토레지스트

- 고ROE

- 하나머티리얼즈

- 지누스

- 펩리스

- DL이앤씨

- 동진쎄미켐 주가

- 삼화콘덴서 주가

- 제이아이테크 주가

- 한양이엔지

- 차량용 반도체

- 텔레칩스 주가

- 두산퓨얼셀

- 에스앤에스텍 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |