티스토리 뷰

해당 글은 해당 기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1. 사업분석

2. 앞으로의 전망

3. 실적

1. 사업분석

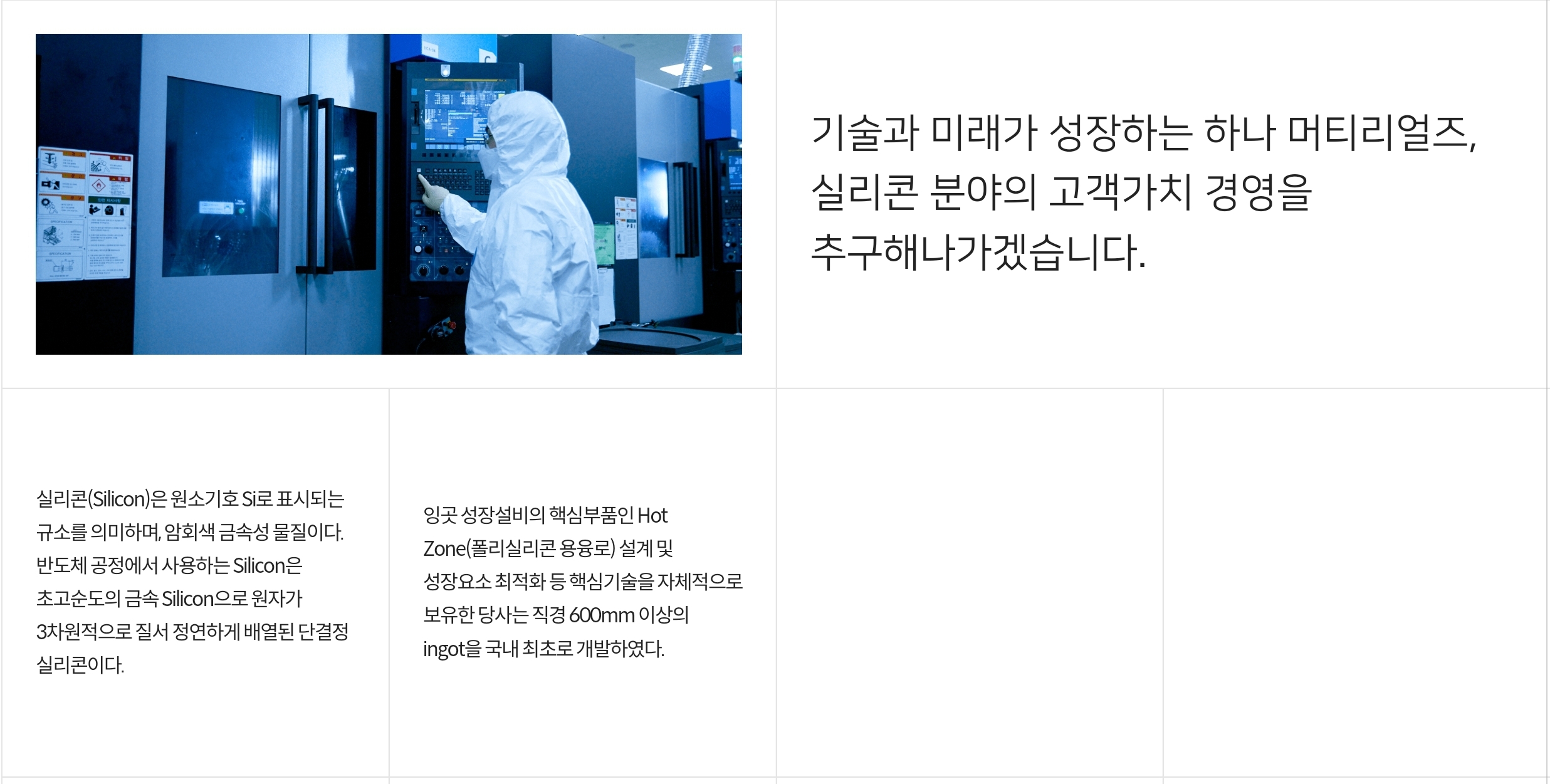

하나머티리얼즈는 반도체 소재 중 하나인 실리콘링을 만드는 회사입니다. 실리콘링은 소모성 부품이기 때문에 반도체 생산량에 따라 그 필요량이 결정되며 반도체 수율에도 큰 영향을 미치는 제품입니다.

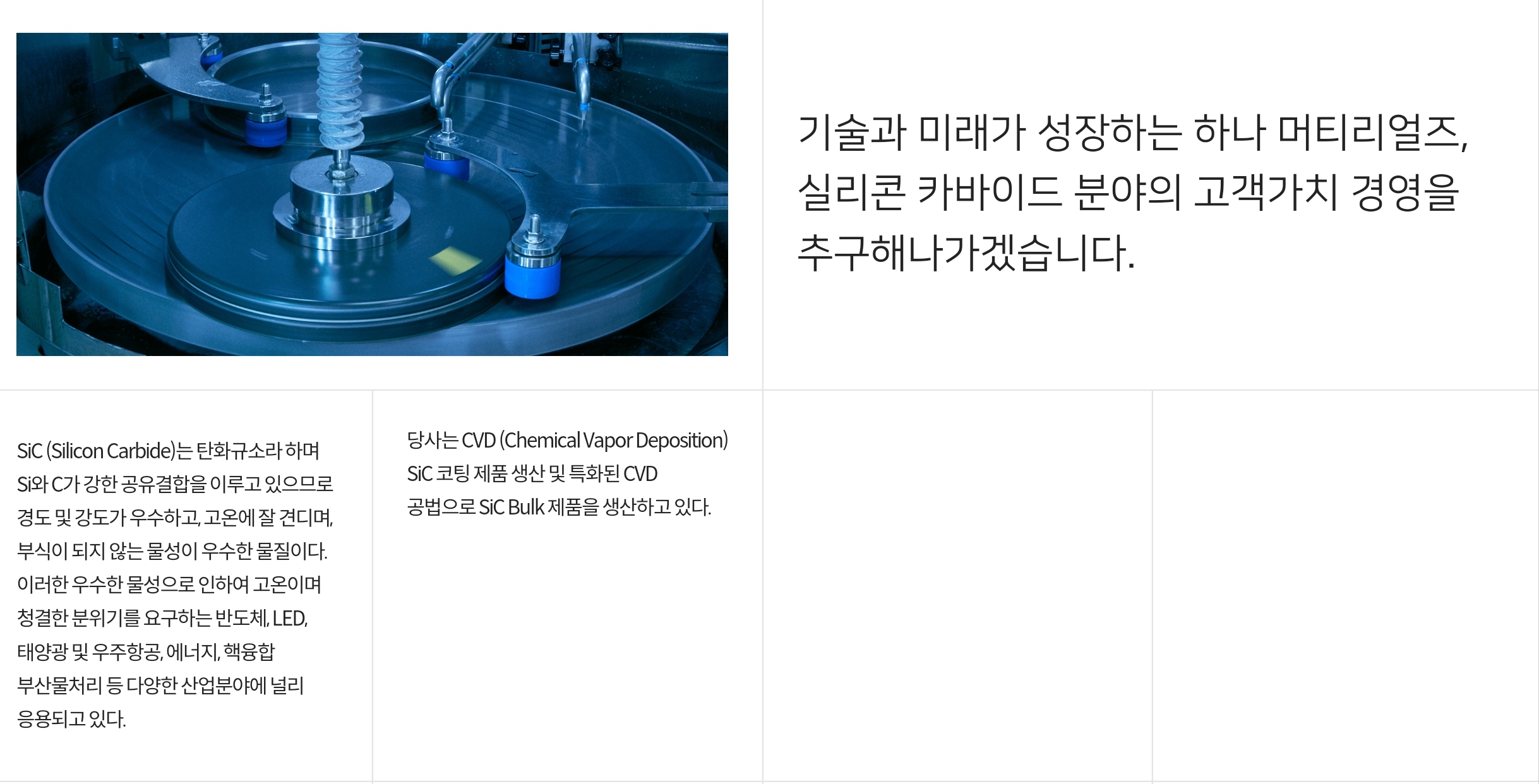

하나머티리얼즈의 사업분야는 반도체 등의 제조공정에 사용되는 실리콘 부품(Si-Parts)사업과 신규사업인 실리콘카바이드사업(SiC-Parts)으로 구성되며, 이는 반도체의 핵심 제조공정인 에칭(식각)공정에 사용되는 소모성 부품입니다. 최근 반도체 공정에서의 고집적도를 위한 선폭 미세화에 따른 고밀도 플라즈마 환경의 도입과 Dry Etching 공정의 확산으로 중요성이 더욱 부각되고 있습니다.

또한 실리콘링과 같은 소모성 부품들은 한 번 업체가 정해지면 거의 바뀌는 일이 없습니다. 실리콘링을 바꾸면 그만큼의 수율을 맞추는데 시간이 오래걸리기 때문입니다. 하나머티리얼즈는 실리콘링에서 트랙 레코드가 잘 쌓인 회사이며 이는 하나머티리얼즈의 큰 자산입니다.

제조부품 종류

실리콘부품: Electrode, Ring, Tube, Disk, Ingot 등

SiC/세라믹부품:SiC Ring, 파인세라믹부품 등

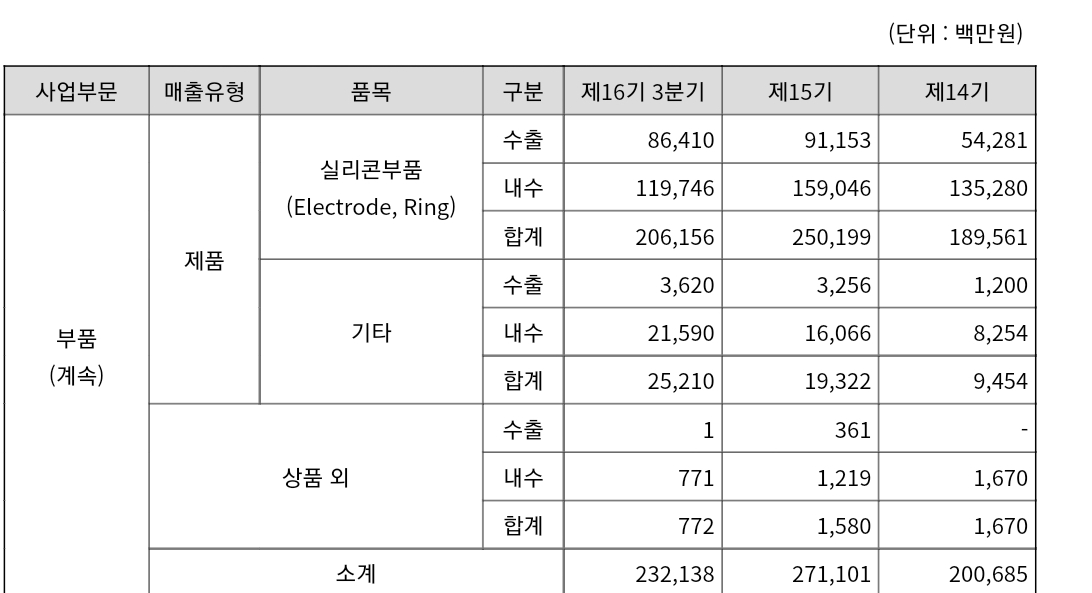

하나머티리얼즈의 2022년까지의 매출액은 이미 작년 매출액 수준정도에 다다른 상황이며 올해 다른제조업 기업들의 실적이 좋지 않은 것에 비해 선방했습니다. 내수와 수출비중에서 수출비중이 매년 올라가고 있는 것 또한 확인할 수 있습니다.

2. 앞으로의 전망

반도체 업황 부진으로 인한 주력 거래선의 중국 반도체 생산공장의 부품 재고 조정 영향이 3분기에 종료되고 실리콘 부품 매출액이 전분기대비 소폭 반등할 것으로 보입니다.

내년 반도체 업황이 상반기 저점을 다진 후 3분기부터 회복하기 시작할 것으로 예측하는 애널리스트들이 많은 상황이며 감산 및 대규모 설비투자 축소에 따른 중장기 공급에 대한 눈높이가 낮아지고 메모리 가격 하락에 따른 가격 탄력성 등을 주목해야 할 시점입니다.

보통 반도체는 업황이 좋아지기 6개월전부터 상승하는 경향이 있는데 요즘 반도체 관련주들이 급등하는 것을 보면 올해 3분기부터는 반도체 업황이 개선될 것으로 보는 투자자들이 많은 것 같습니다.

3. 실적

하나머티리얼즈는 지난 5년간 매년 매출액 성장을 이루었고 올해 3분기 까지 실적까지만 더해도 이미 작년 실적 수준에 근접한 것을 알 수 있습니다. 컨센서스대로만 나와준다면 매출액 영업이익 당기순이익 모두 작년보다 상승할 예정입니다

또한 하나머티리얼즈는 증권가의 관심을 많이 받고 있는 종목이기 때문에 3개년 실적 예측치 자료가 나오고 있습니다. 이대로만 성장해준다면 하나머티리얼즈의 주가는 앞으로 더 상승할 것입니다.

2023년 1월 26알 현재 종가기준 하나머리리얼즈의 주가는 39,700원입니다. 고점대비해서는 거의 반초막이 된 숫자입니다. 지금까지의 성장세 실적 그리고 배당(주당 600원)을 고려한다면 하나머티리얼즈는 충분이 매수할 만한 종목이라고 생각합니다.

개인적으로는 3만원 아래서 매수를 한다면 매력적인 구간일 것으로 판단하고 있습니다.

오늘도 끝까지 읽어주셔서 감사합니다.

'기업분석' 카테고리의 다른 글

| 에치에프알 실적 급등한 이유 (11) | 2023.01.27 |

|---|---|

| 모델솔루션 프로토타입 비즈니스 전문기업 (10) | 2023.01.27 |

| 엘오티베큠 반도체 진공관 대표주자 (32) | 2023.01.25 |

| 텔레칩스 국내 차량용 반도체 1위 기업 (6) | 2023.01.24 |

| 롯데정밀화학 매력적인 사업과 배당매력 (7) | 2023.01.24 |

- Total

- Today

- Yesterday

- 에스앤에스텍 주가

- 텔레칩스 주가

- 나인테크

- MLCC

- 지누스

- 포토레지스트

- 지누스 주가

- 고ROE

- 양극재

- 제이아이테크 주가

- 두산퓨얼셀 주가

- DL이앤씨

- 한양이엔지 주가

- 하나머티리얼즈

- 저PBR

- 언택트

- 차량용 반도체

- FCFF

- DL이앤씨 주가

- 에코프로비엠

- 나인테크 주가

- 저PER

- 에코프로비엠 주가

- 삼화콘덴서 주가

- 티에스아이

- 펩리스

- 한양이엔지

- 두산퓨얼셀

- 2차전지

- 동진쎄미켐 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |