티스토리 뷰

해당 글은 해당 기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1. 사업분석

2. 악재

3. 실적

1. 사업분석

1)전력부문: 비츠로이엠, 비츠로이에스

비츠로테크는 1955년 창사 이래 지속적인 투자와 노력을 거듭하여 전력기기 국산화를 이루고 독자적인 기술의 확보를 통해 전력기기 중견기업으로 성장해 왔으며, 이를 통해 제2의 도약기로 해외시장진출을 위한 영업역량 강화를 추진하고 있습니다.

이러한 기술력을 바탕으로 진공인터럽터(VI)를 독자개발하여 현대중공업, LS산전과 더불어 중소기업에서는 유일하게 생산하고 있으며 이를 여러 고압제품들에 적용해 제작, 판매하고 있습니다.

또한 2004년 개발에 성공한 저압기기제품이 각종 규격 및 인증시험에 통과하면서 전력기기제품의 수직화를 이루었으며 이를 통해 보다 공격적인 영업활동을 통하여 해외시장개척과 내수시장의 영업력 강화를 이루어 지속적인 성장을 이룰것으로 예측하고 있습니다.

2) 특수부문: 비츠로넥스텍

우주항공분야에서 국내최초로 액체로켓 연소기개발과 제작에 성공하였으며, 이를 바탕으로 십여년간 국내액체로켓개발과 제작분야에서 독보적인 기술력을 보유하고 있습니다. 2002년 한국최초의 액체로켓인 KSR-Ⅲ의 엔진조립체를 제작하였으며, 현재는 2022년 순수국내기술로 발사예정인 KSLV-Ⅱ에 적용예정인 75톤급연소기, 터보펌프, 가스발생기, 극저온배관을 제작하고 있습니다.

이외에도 플라즈마기술을 이용하여 산업전반에 발생되는 독성폐액을 처리하는 폐액처리사업과 플라즈마기술을 이용하여 핵융합반응을 일으켜 핵융합에너지를 얻는 KSTAR프로젝트사업에 참여하고있습니다.

=>K star는 1억도씨를 유지하는 인공태양을 만드는 사업으로 우리나라에서는 1억도씨를 30초간 유지하므로써 세계신기록을 세웠습니다. 상용화를 위해서는 한참더 있어야하겠지만 우리나라의 기술력이 참 놀랍습니다. 그 프로젝트에 비츠로테크가 참여하고 있습니다.

이처럼 플라즈마기술을 통하여 우주산업 및 친환경산업외 대체에너지산업에도 진출함으로써 급변하는 시장상황에서도 지속적인 연구개발과 미래지향적인 사업분야의 진출을 통하여 성장기반을 굳건히 하고 있습니다.

3) 전지부문 : 비츠로셀, 비츠로밀텍

비츠로테크는 리튬일차전지 중 가장 시장이 큰 Li/SOCl2 전지와 Li/MnO2(OEM)전지 분야를 주 사업영역으로 하고 있습니다.

비츠로테크의 주력제품인 Li/SOCl₂시장의 경우, 세계 1위 업체인 SAFT(프랑스)가 2000년 2위 업체인 Tadiran(이스라엘)을 자회사로 인수함으로써 약 50%의 시장점유율을 보이며 독보적인 시장점유율 1위를 보이고 있으며, 2위 그룹으로는 Electrochem (미국), Hitachi Maxell(일본), Toshiba(일본), Vitzrocell(당사)이 있습니다. SAFT가 전체적인 Application에서 매출을 보이고 있다면, 2위 그룹의 회사들은 각 고유한 Application 시장에 강점을 보이고 있는 회사로 이루어져 있습니다. Electrochem은 특수시장인 Oil drilling 분야 및 의료기기 시장에서 1위를 하고 있으며 Hitachi Maxell과 Toshiba는 Memory Back-up용 전원 시장에 집중하고 있습니다. 2위 그룹중 SAFT와 같은 형태의 전반적인 시장에서 매출을 발생하고 있는 회사는 비츠로셀이 유일합니다. 3위 그룹으로는 특수시장에서 Customized 제품을 주력으로 하고 있는 Eagle Picher와 저가의 Memory Back-up용 전원에서 실적을 보이고 있는 중국회사들 (EVE, MINAMOTO, LISUN, ABLE 등)이 있습니다.

위의 표는 각 부문에서 비츠로테크의 매출비중을 보여줍니다. 대부분의 매출은 저압기기와 2차전지 부문에서 발생하고 있는 것을 확인할 수 있습니다.

그렇지만 특수부문에서 발생하는 매출도 200억이 넘기 때문에 무시할 수는 없는 수준입니다.

게다가 비츠로테크가 영위하는 사업은 우주 항공, 전력사업, 핵융합발전, 2차 전지 등 미래에 필수인 사업들로만 이루어져있기 때문에 영위하고 있는 모든 사업이 매력적이라고 할 수 있습니다.

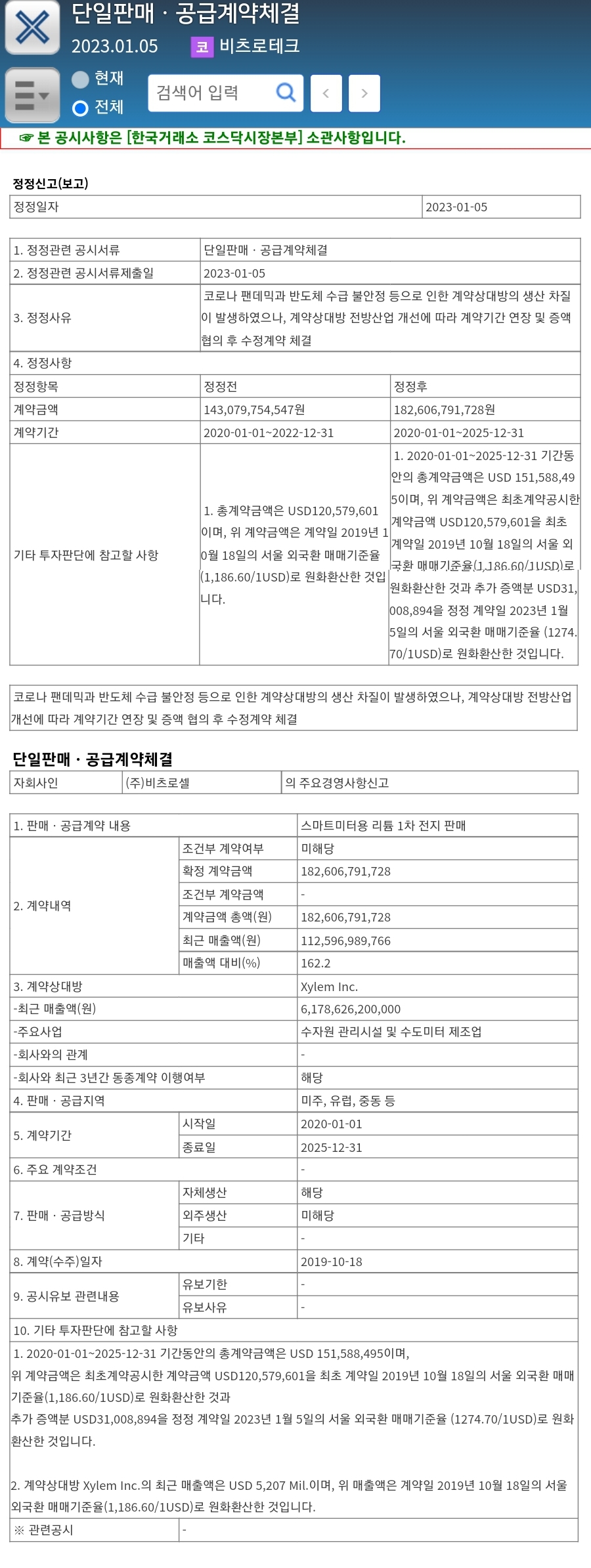

비츠로테크의 자사사인 비츠로셀의 리튬전지 사업 거래 상대방은 미국의 자일럼입니다.

자일럼은 물과 관련한 모든 사업을 하는 미국회사입니다. 미국 증권거래소에 상장되어 있습니다. 자일럼은 다양한 애플리케이션에 걸쳐 엔지니어링된 솔루션을 설계, 제조 및 서비스합니다. 자일럼은 물의 순환을 다루는 제품 및 서비스 포트폴리오를 갖춘 물 및 폐수 애플리케이션을 위한 장비 및 서비스를 제공합니다.

비츠로셀의 2021년 매출액이 1120억 정도 였던 것을 고려한다면 1800억 가량의 수주는 회사의 규모자체를 다르게 해주는 수주라고 볼 수 있습니다. 게다가 당초 계획보다 수주금액은 400억이나 증가했습니다.

또한

비츠로테크는 자회사 비츠로넥스텍이 한화에어로스페이스와 345억9900만원 규모 한국형 발사체 고도화사업 공급계약을 체결했다고 2022년 12월 26일 공시습니다.

이는 최근 매출액 대비 73.46%에 해당하는 금액입니다. 계약기간은 2025년 11월30일까지입니다

이렇듯 비츠로테크는 굵직굵직한 계약을 걔속 수주하고 있습니다.

2. 악재

다만 비츠로 테크에게는 소송및 제재와 관련한 악재가 산재해있습니다.

1) 자회사 비츠로셀의 소송사건

비츠로셀은 현재 대한민국 정부에게 250억의 소송을 당했습니다.

2) 자회사인 비츠로이에스는 한국철도공사와 마찰이 있었습니다.

비츠로그룹의 지주회사인 (주)비츠로테크가 한국철도공단에 철도용 개폐장치 입찰에 참여하면서 허위 실적증명서와 시험성적서를 제출해 9개월 간의 입찰참가자격을 제한받은 것으로 확인되었습니다.

이렇듯 각종 소송과 문제에 휘말려 있는 것은 분명 좋은 것은 아닙니다. 기업의 리스크 관리 능력에 의문을 갖게 하기 때문입니다. 하지만 횡령이나 배임 문제가 아니라 비즈니스 과정에서 생긴 문제이기 때문에 이러한 문제는 해결이 가능한 문제입니다. 다만 이러한 문제가 앞으로 더 터져나온다면 그 때는 이 회사의 경영능력을 의심해 볼 필요는 있을 것 같습니다.

3. 실적

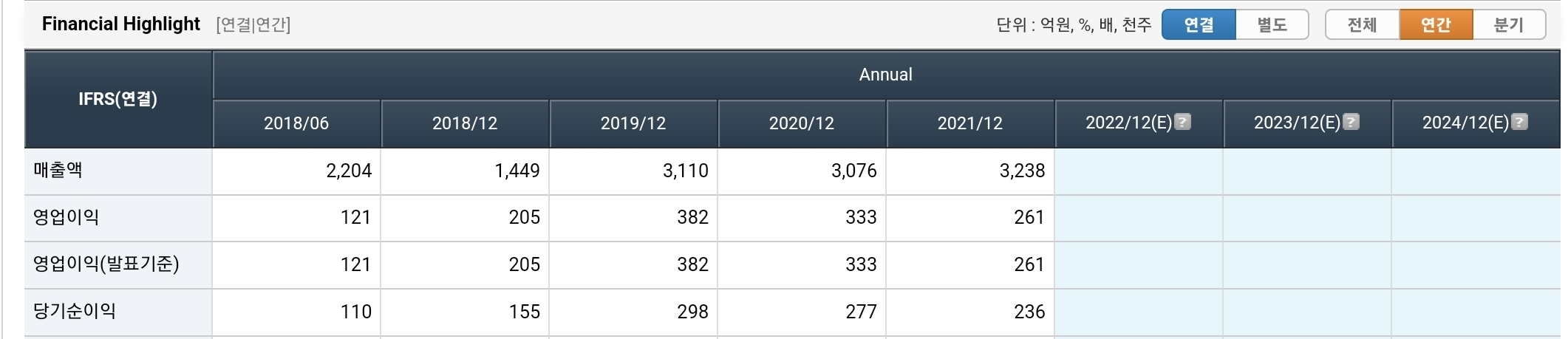

비츠로테크는 지난 5년간 성장과 침체를 번갈가 가며 기록한 끝에 결국에는 매출액 3,000억원 당기순이익은 250억에 육박하는 기업으로 성장했습니다. 허나 아직 시가총액은 2023년 2월 기준 1,800억 정도밖에 되지 않습니다.

비츠로체크가 영위하고 있는 사업의 기대치를 생각해본다면 지금의 시가총액보다는 올라갈 수 있는 힘이 더 남아 있다고 생각합니다.

시가 총액 3,000억 정도까지는 시장 상황에 따라서 무난하게 갈 수 있을 것으로 보입니다.

좋게보면 지금 주가보다 약 70%정도는 상승할 여력이 있는 회사라고 생각합니다.

길게보고 조금씩 모아가기 괜찮은 종목이라고 생각합니다.

끝까지 읽어주셔서 감사합니다.

'기업분석' 카테고리의 다른 글

| 로보티즈 상한가 간 이유 (16) | 2023.02.27 |

|---|---|

| 세아제강 안정적인 매출과 매력적인 배당 (14) | 2023.02.26 |

| 제이아이테크 국내 전구체, 마스크케이스 제조 강자 (15) | 2023.02.23 |

| 가온칩스 삼성 파운드리 사업 중심에 있는 시스템반도체 기업 (11) | 2023.02.23 |

| 아이씨에이치 사업분석 및 주요이슈 정리 (27) | 2023.02.22 |

- Total

- Today

- Yesterday

- 2차전지

- 지누스

- 에코프로비엠

- 한양이엔지

- 동진쎄미켐 주가

- 제이아이테크 주가

- 언택트

- DL이앤씨 주가

- 텔레칩스 주가

- 한양이엔지 주가

- 삼화콘덴서 주가

- MLCC

- 펩리스

- 고ROE

- 두산퓨얼셀 주가

- 지누스 주가

- 저PBR

- 에스앤에스텍 주가

- 에코프로비엠 주가

- 포토레지스트

- 하나머티리얼즈

- 나인테크 주가

- 차량용 반도체

- 저PER

- 양극재

- 나인테크

- FCFF

- 티에스아이

- 두산퓨얼셀

- DL이앤씨

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |