티스토리 뷰

해당글은 포스코케미칼에 대한 조사를 바탕으로한 개인적인 견해를 다루고 있습니다. 비판적인 시선으로 글을 바라봐주시고 자신만의 판단으로 옳은 투자를 하시길 바라겠습니다.

1. 2차 전지란 무엇인가

2. 포스코케미칼의 사업분야 및 전망

3. 포스코케미칼 재무분석

1. 2차 전지란 무엇인가

2차전지는 1차전지인 1회성 전지와 구분하기 위해 쓰이는 말로 쉽게 표현하면 충전이 가능한 전지입니다. 핸드폰 등에 들어가는 충전이 가능한 소형베터리도 2차 전지이며 자동차 등에 들어가는 대형베터리도 2차전지입니다. 그리고 지금 주목을 받으며 주가를 부양하고 있는 분야는 바로 전기자동차 등에 들어가는 대형 2차전지입니다.

2차 전지는 양극재 음극재 전해액 그리고 분리막으로 이루어져 있습니다.

양극재: 베터리의 용량과 전압을 결정합니다. 베터리 원가의 약 40%정도로 가장 높은 비중을 차지합니다.

음극재: 양극에서 나온 리튬이온을 저장했다가 방출하면서 회로를 통해 전류를 흐르게 합니다. 베터리 원가의 약 14%정도를 차지합니다.

분리막: 양극과 음극의 접촉을 차단하는 역할을 합니다.

전해액: 이온이 원활하게 이동하도록 돕는 매개체 입니다.

2. 포스코케미칼의 사업분야 및 전망

포스코케미칼은 기본적으로 CASH COW(안정적으로 돈을 벌어들이는 사업부)가 있는 기업입니다. 2차 전지에 들어가는 소재를 만든다는 것에서는 조금 다르지만 2차 전지 완성업체인 LG화학이 화학부문에서 벌어들인 돈을 통해 2차전지 개발에 안정적으로 투자를 할 수 있는 것과 비슷해보입니다.

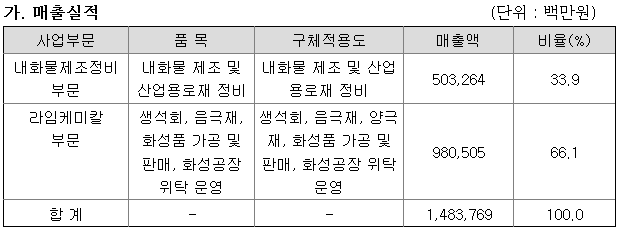

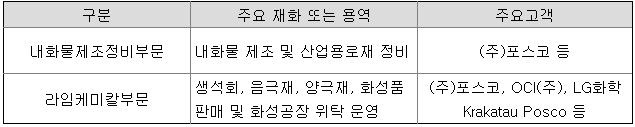

(1) 내화물 제조정비 부문

내화물은 쉽게말하면 1000도가 넘는 고온의 온도에 내성이 있는 물질을 말하며 포스코케미칼의 주력 제품중에 하나입니다. 내화물 시공분야에서도 국내 최고의 노하우를 가지고 있습니다. 이를 통해 석유화학 설비는 물론 해외 플랜트 내화물 공사의 전문성까지 확보하고 있습니다.

(2) 라임,케미칼 부문

(LIME)은 생석회입니다. 생석회의 생산 및 공급은 현대제철과 포스코케미칼이 철저히 과점하고 있는 시장이며 이 두 기업이 시장의 90%이상을 차지하고 있습니다.

케미칼부문은 석탄을 고온건류할 때 생성되는 콜타르를 생산하며 산업재인 벤젠, 톨루엔, 자일렌등의 원료가 되는 조정유를 생산합니다. 이러한 콜타르 및 조정유 등 화성품 시장 또한 국내 시장의 76%를 현대제철과 양분하고 있으므로 과점력이 있는 CASH COW입니다.

(3) 에너지 소재사업

이제 주목해야할 부분이 바로 양극재와 음극재입니다. 포스코케미칼이 미래먹거리로 선정한 분야입니다. 포스코케미칼은 2010년 8월 LS 엠트론의 음극재 사업을 인수한 이후 2019년 4월에는 양극재회사인 포스코ESM를 흡수합병하여 양극재와 음극재를 모두생산하고 있습니다.

포스코케미칼은 2010년부터 영위해온 만큼 음극재분야에서 두각을 드러내고 있습니다. 몇년 전까지만 해도 미쓰비치 히타치 등의 일본 음극재 생산기업에 밀린다는 평이 많았지만 현재는 점유율이 많이 올라왔으며 세계 베터리기업들 또한 포스코케미칼의 샘플을 받아가고 있습니다. 또한 음극재 품질에 중요한 소재인 흑연의 가공 또한 오랫동안 석탄을 다뤄온 기술력을 통해 국산화율을 50%가지 끌어올렸습니다.

하지만 아직 양극재 부문에서는 아쉽습니다. 얼마전 핵심소재의 확보를 위해 중국의 배터리 소재업체인 화유코발트와 프리커서(양극재원료) 장기 공급계약을 체결하였습니다. 우리 돈 1조 3천억 규모의 계약으로 포스코케미칼의 양극재 사업에 대한 투자의지를 엿볼 수 있었지만 양극재의 핵심소재인 전구체를 자체기술이 아닌 수입에 의존해야 하는 것이 아직은 포스코케미칼의 양극재 기술이 부족하다는 것을 반증한 것이 되어버렸습니다.

그렇지만 양극재 분야는 아직 걸음마 단계이고 이미 어느정도 경쟁력이 있는 음극재와 앞으로의 투자를 뒷받침할 수 있는 자본력이 있는 회사이기에 기대해볼만 합니다. 앞으로 전기차 시장은 2018년 약 200만대에서 2025년에는 약 1500만대 규모로 성장할 것으로 예상하고 있습니다. 이렇게 성장하는 시장에 뛰어든 기업이 제대로 성과만 내준다면 매출 상승은 분명히 있을 것이고 이것은 주가에 반영될 것입니다.

3. 포스코케미칼 재무분석

포스코케미칼의 ROE는 12.5%로 굉장히 좋습니다. 보통 10%가 넘어가면 괜찮습니다. 그리고 매출도 3개년간 성장하고 있고 당기순이익 또한 과점을 바탕으로한 든든한 CASH COW가 있어서 안정적인 모습을 보여줍니다. 하지만 최근 양극재 및 음극재 사업에 과도한 투자가 이루어짐에 따라 FCFF 및 투자현금흐름의 유출이 상당이 많은 것은 우려가 되는 부분입니다. 이러한 투자가 잘되면 분명 좋겠지만 안될 경우엔 포스코케미칼 재무에 타격이 있을 것으로 보입니다. 하지만 주시투자는 업포텐셜을 보고하는 것이고 이러한 과감한 투자는 주주입장에서는 꼭 필요합니다. 게다가 안정적인 사업이 받쳐주고 있기 때문에 하방지지력도 어느정도 있다고 생각합니다.

| 구분 | 2015 | 2016 | 2017 | 2018 | 2019 | 평균 |

| ROE(%) | 6.7 | 8.0 | 17.2 | 19.0 | 11.6 | 12.5 |

| FCFF | 287 | 707 | 132 | 14 | -5,444 | 평균의미없음 |

오늘은 포스코케미칼에 대해 살펴보았습니다. 끝까지 읽어주셔서 감사합니다. FCFF에 대해 궁금하신 분들은 아래 클립을 클릭해주세요

FCFF의 의미와 투자에서의 활용

기업의 가치를 평가하는데 있어 FCFF는 중요한 의미를 가집니다. 일반적으로 NI 즉 순이익이 큰 기업이 좋다고 생각할수도 있지만 순이익만 크다고 좋은 기업이 될 수는 없습니다. 오늘은 왜 FCFF(Free Cash Flow..

iamoki.tistory.com

'기업분석' 카테고리의 다른 글

| 삼성SDI 주가 전기차 시대와 함께 질주 할 수 있을까 (2) | 2020.05.12 |

|---|---|

| 이노와이어리스 주가 5G 계측장비 및 Small Cell과 함께 더 오를까? (0) | 2020.05.10 |

| 에스티아이 주가 중앙화학약품공급장치의 또다른 강자 (0) | 2020.05.06 |

| 에코프로비엠 주가, 2차전지 시대의 기대주 (0) | 2020.05.03 |

| 월덱스 주가 실리콘링과 쿼츠 (feat.수출 강자) (0) | 2020.05.01 |

- Total

- Today

- Yesterday

- 나인테크 주가

- DL이앤씨

- 양극재

- 두산퓨얼셀 주가

- 지누스

- FCFF

- DL이앤씨 주가

- 펩리스

- 동진쎄미켐 주가

- 에코프로비엠

- 텔레칩스 주가

- 포토레지스트

- 삼화콘덴서 주가

- 2차전지

- 하나머티리얼즈

- 에코프로비엠 주가

- 한양이엔지

- 언택트

- 저PBR

- 제이아이테크 주가

- 차량용 반도체

- 저PER

- 나인테크

- 한양이엔지 주가

- 티에스아이

- 지누스 주가

- MLCC

- 고ROE

- 에스앤에스텍 주가

- 두산퓨얼셀

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |