티스토리 뷰

해당기업에 대한 조사를 바탕으로한 개인적인 의견을 제시하고 있습니다. 비판적인 시선으로 글을 읽어주시길 바랍니다.

1. 웹케시의 사업분야

2. 웹케시 투자포인트

3. 웹케시 재무분석

1. 웹케시의 사업분야

웹케시는 B2B 핀테크기업입니다. B2C 핀테크 시장에는 토스, 카카오페이, 삼성페이, 네이버 페이 등이 있으며 B2B에는 웹케시, 비즈플레이 등의 기업이 있습니다.

웹케시 이전의 금융업무방식은 각 담당자들이 영업점을 방문하거나 인터넷 뱅킹 혹은 펌뱅킹을 통해 금융업무를 처리하는 방식이었습니다. 그리고 ERP 시스템을 접속하여 그 결과값을 반영하여 결산하거나 세무대행을 하는 방식을 통해 이루어졌습니다.

웹케시의 비스니스는 이러한 복잡한 금융업무방식을 타파하고 웹케시의 핀테크 상품을 통해 금융과 ERP시스템을 직접 연결함으로써 기업의 자금, 공공기관의 재정을 효율적이고 투명하게 관리할 수 있게 합니다. 저는 이러한 비효율을 제거하는 비즈니스 플랫폼을 좋게보며 성장할 수 있는 가능성도 크다고 봅니다.

상품유형

인하우스뱅크: 공공기관/초대기업 대상

모든 금융기관과 연결하고 내부시스템과 연계하는 펌뱅킹 기반 통합재정관리세스템입니다. 시장점유율은 12.5%로 매년10%이상 성장하고 잇습니다.

브랜치: 중견/대기업 대상

내부 ERP시스템과 금융기관을 연결하는 통합자금관리 시스템입니다. KB은행, IBK기업은행, NH농협 등 6200여개 기업이 사용중입니다. 시장점유율은 14%로 매년 15%이상 성장중입니다.

경리나라:중소/소기업 대상

소기업의 경리업무를 금융과 연동하여 획기적으로 줄여주는 서비스입니다. 현재 1만 3000명의 유료고객이 있습니다. 12개의 은행과 제후하여 15,000개의 영업점에서 판매되고 있습니다.

2. 웹케시 투자포인트

석창규회장의 결단력

사실 웹케시의 주력사업은 지난 18년간 금융솔루션 사업이었습니다. SI사업이라고도 불린 이 사업분야는 웹케시의 전문분야였지만 석창규회장은 2017년 12월 17일 이 사업에서의 철수를 선언합니다.

SI (System Integration)는 시스템 구축으로 금융권 및 공공기관의 금융기반을 설치해주는 사업이었습니다. 하지만 이 분야에서 은행 및 기관들의 갑질이 상당했고 계속 늘어지는 내부 결정으로 인해 수주를 따낸 뒤에도 일정이 미뤄져 철지난 기술을 적용할 수 밖에 없는 일들이 계속 일어났습니다. 그럼에도 불구하고 고품질의 시스템을 구축하기 위한 욕심에 일정은 계속 뒤로 미뤄지는 일이 다반사였으며 이는 웹케시에 패널티로 돌아왔습니다. 이런상황에서 석창규회장은 고민하던 끝에 SI사업에서 완전 철수를 결정하고 지금 현재 웹케시의 주력사업인 된 핀테크에 더욱 집중하였습니다. 아이러니하게도 2017년 12월 17일 이후 웹케시의 주가는 9,767원에서 현재 60,100원까지 폭등하였습니다. 아무리 잘하는 분야더라도 포기할 줄하는 결단력과 미래를 내다보는 혜안이 있다고 생각합니다.

너무 잘되는 경리나라

수수료기반의 사업으로 전향한 웹케시의 초대박상품은 당연 경리나라입니다. 계속해서 지난 3월말 한국전기공사협회 (회원사 1만 8000개) 및 지난 5월 대한숙박업 중앙회(회원사 2만 20000개) 등과 업무협약을 체결하며 이용자수를 늘려가고 있습니다. 저렴한 이용료를 통해 경리업무를 획기적으로 줄이수 있다는 장점이 계속 부각되면서 회원사 수가 기하급수적으로 늘고 있습니다. 향후 웹케시의 성장은 경리나라에 달렸다고 봐도 과언이 아닙니다. 이러한 수수료 베이스의 사업은 고정비는 비슷한데 비해 이용자수가 늘어다면 영업이익률이 급격히 좋아지기에 더 기대됩니다. 경리나라는 원래 소기업을 위한 간단한 ERP용으로 만들어졌다가 더존비즈온의 ERP와 겹치는 것을 고려해 ERP기능은 제거한 뒤 경리업무무의 효율화를 극대화 시키는 기능만 집중해서 저렴하게 출시를 하였고 이점이 오히려 시장에서 큰 호평을 받게했습니다.

3. 웹케시 재무분석

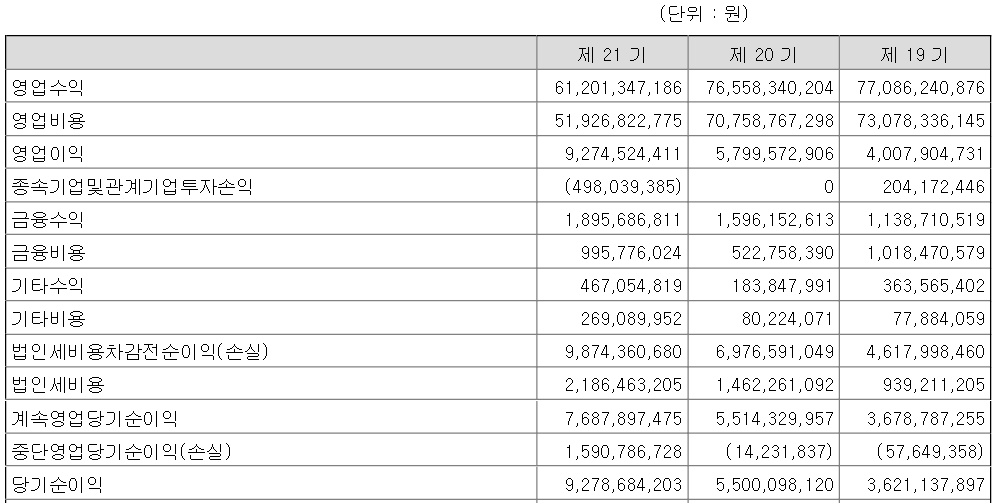

웹케시는 2017년:36억 2018년 55억 그리고 2019년 92억까지 지속적으로 당기순이익이 상승하였습니다. SI사업을 중단하면서 영업수익은 줄었지만 그만큼 비효율적이었던 사업의 영업비용이 줄면서 영업이익율이 개선된 점도 볼 수 있습니다. 그리고 올해 2020년 1분기에는 처음으로 분기순이익이 20억을 넘어섰습니다.

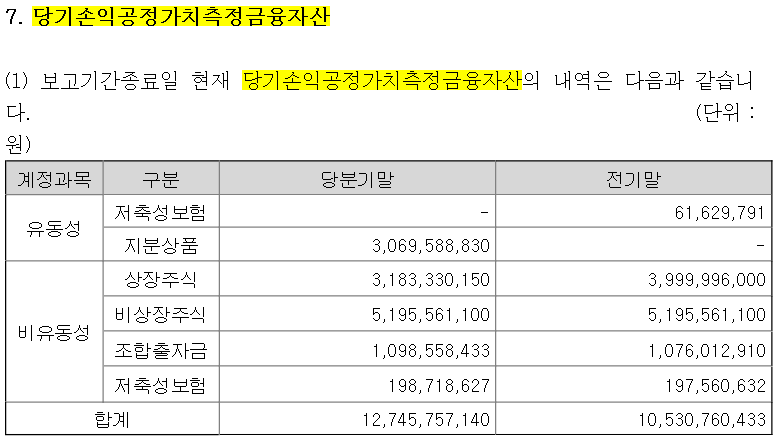

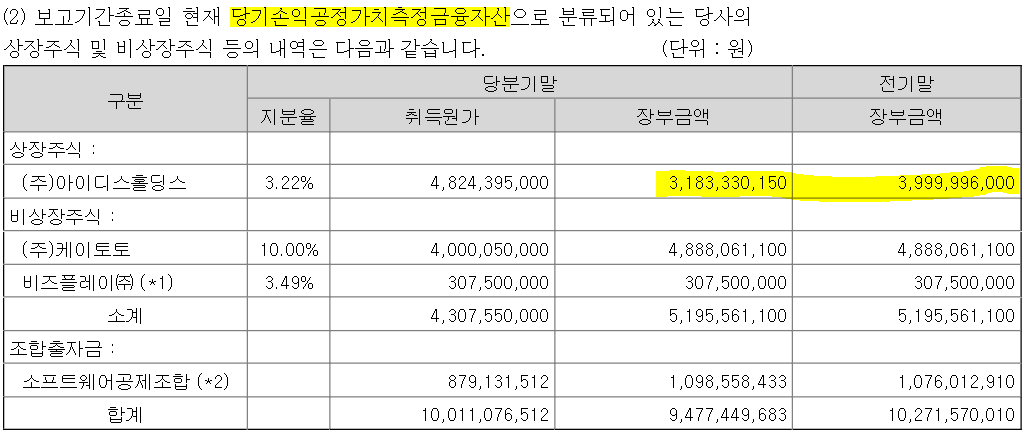

다만 지난 동기대비 순이익은 19억 대비 15억 정도로 오히려 낮아져서 의아했습니다. 이는 웹케시가 보유중인 상장사 아이디스홀딩스의 주가가 바이러스가 한창이던 당시의 영향으로 3월 31일기준으로 급락을 했었기 때문인 것으로 보입니다. 금융비용이 20기 대비 21기에 급증한 것을 알 수 있고 주석에 해당내용이 기재된 것을 알 수 있습니다.

하지만 시장이 회복하면서 아이디스홀딩스의 주가는 다시 하락 직전수준까지 돌아왔기 때문에 이 손실이 2분기에는 이익으로 돌아올 것으로 보입니다. 2분기 실적도 기대되는 이유입니다. 8억 가량의 평가손실이 아니었다면 올해 1분기의 순이익은 20억이 넘었을 것으로 보입니다.

다만 이렇게 지속적으로 성장하고 있는만큼 시장의 기대감도 높기 때문에 현재 PER가 40배가 넘는 모습을 보여주고 있습니다. 고평가가 된 느낌이 있는 것이 사실입니다. 하지만 앞으로 매년 지난 3년간 보여준 만큼의 성장을 한다면 PER가 높은 것은 해소가 될 것이고 주가는 계속 오를 것입니다.

오늘도 끝까지 읽어주셔서 감사합니다. ERP관련 기업 더존비즈온에 대해 궁금하신 분들은 아래 클립을 클릭해주세요

더존비즈온 주가 6000원에서 10만원까지 올 수 있었던 이유

해당글은 더존비즈온에 대한 조사를 바탕으로한 개인적인 의견을 다룬 글입니다. 최대한 정확한 정보를 제공하기 위해 노력하겠습니다. 그럼 시작해보겠습니다. 1. 더존비즈온의 역량 2. 더존비

iamoki.tistory.com

'기업분석' 카테고리의 다른 글

| 한국카본 주가 LNG 운반선용 단열판넬사업에 달렸다. (3) | 2020.05.25 |

|---|---|

| 삼화콘덴서 주가 행방 전장 MLCC에 달렸다. (0) | 2020.05.19 |

| 지누스 주가 그 두번째 이야기 1분기 호실적 기념 (0) | 2020.05.15 |

| 리노공업 주가 오르는데 이유있다. 반도체 검사장비 강자 (0) | 2020.05.14 |

| 더존비즈온 주가 6000원에서 10만원까지 올 수 있었던 이유 (0) | 2020.05.14 |

- Total

- Today

- Yesterday

- 나인테크 주가

- 저PER

- 동진쎄미켐 주가

- DL이앤씨

- 두산퓨얼셀

- 차량용 반도체

- 하나머티리얼즈

- 티에스아이

- 고ROE

- 저PBR

- 펩리스

- 포토레지스트

- 에스앤에스텍 주가

- 지누스

- DL이앤씨 주가

- 한양이엔지 주가

- 2차전지

- 에코프로비엠 주가

- 두산퓨얼셀 주가

- 삼화콘덴서 주가

- 에코프로비엠

- 제이아이테크 주가

- 언택트

- 지누스 주가

- 양극재

- 나인테크

- MLCC

- 한양이엔지

- FCFF

- 텔레칩스 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |