티스토리 뷰

해당 글은 해당 기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1. 투자포인트

2. Valuation

1. 투자포인트

지누스는 중국, 인도네시아, 미국 등지에서 매트리스를 제조한 후 미국을 비록한 전세계에 공급하는 매트리스 제조회사입니다.

매트리스 제조 초반에는 중국에 공장이 밀집해있었지만 반덤핑 관세, 무역분쟁 등을 회피하기 위해 인도네시아에 공장을 증설하여 현재는 인도네시아가 주력 공장이 되었습니다. 현재는 인도네시아에 제 3공장까지 증설중입니다. 중국에서 생산되는 물량은 유럽, 한국, 캐나다, 호주 등으로 수출중이며 인도네시아와 미국에서 생산되는 물량은 미국에 공급되고 있습니다.

또한 최근에는 미국에도 공장을 세우고 미국 내에서도 매트리스를 제조하고 있습니다. 현재 미국 공장은 제조를 시작한지 얼마 안되어 매년 생산성이 좋아지는 단계에 있습니다.

1) 아마존 1위 (미국)

지누스는 아마존에서 매트리스 부분에서 가장 많은 베스트샐러를 보유한 회사이며 판매량 또한 가장 많습니다.

2) 성장성

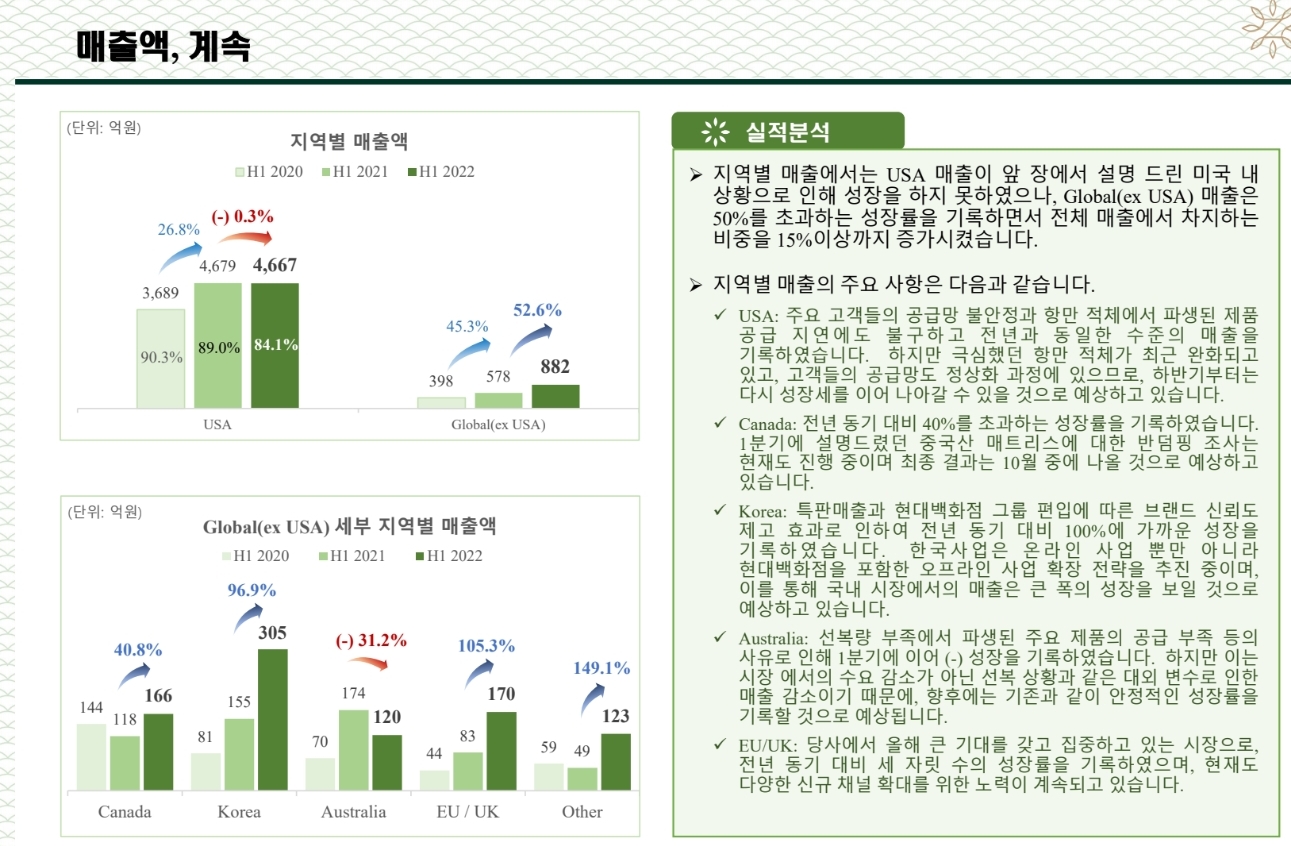

미국에서의 성장성은 조금 주춤하지만 캐나다, 한국과 유럽 등에서 폭발적인 성장세를 이어가고 있습니다.

3) 위기

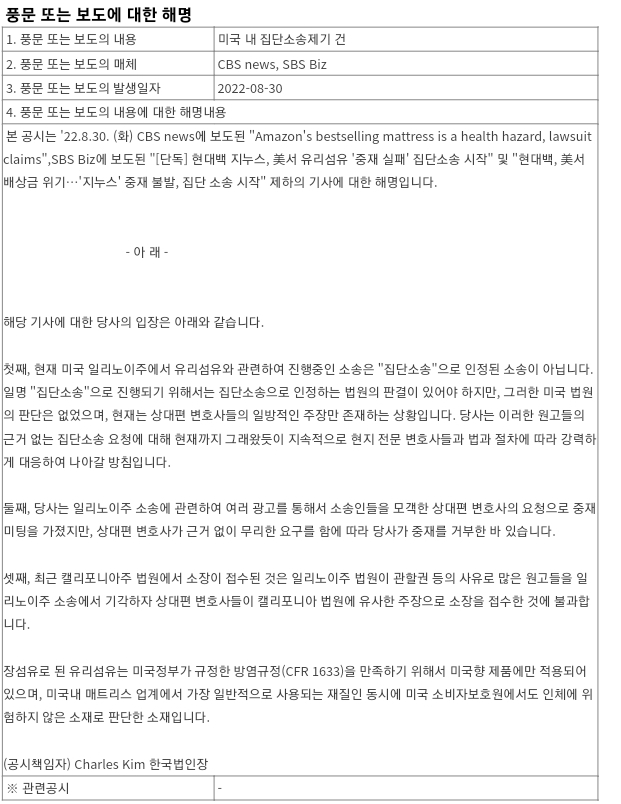

현재 미국에서 소비자들이 지누스의 유리섬유사용에 대한 단체소송을 준비중이나 유리섬유는 미국에서 매트리스를 판매할 시 방염소재로 허가해준 소재로 소송 리스크가 제한적일 것으로 생각합니다.

4) 현대백화점의 인수

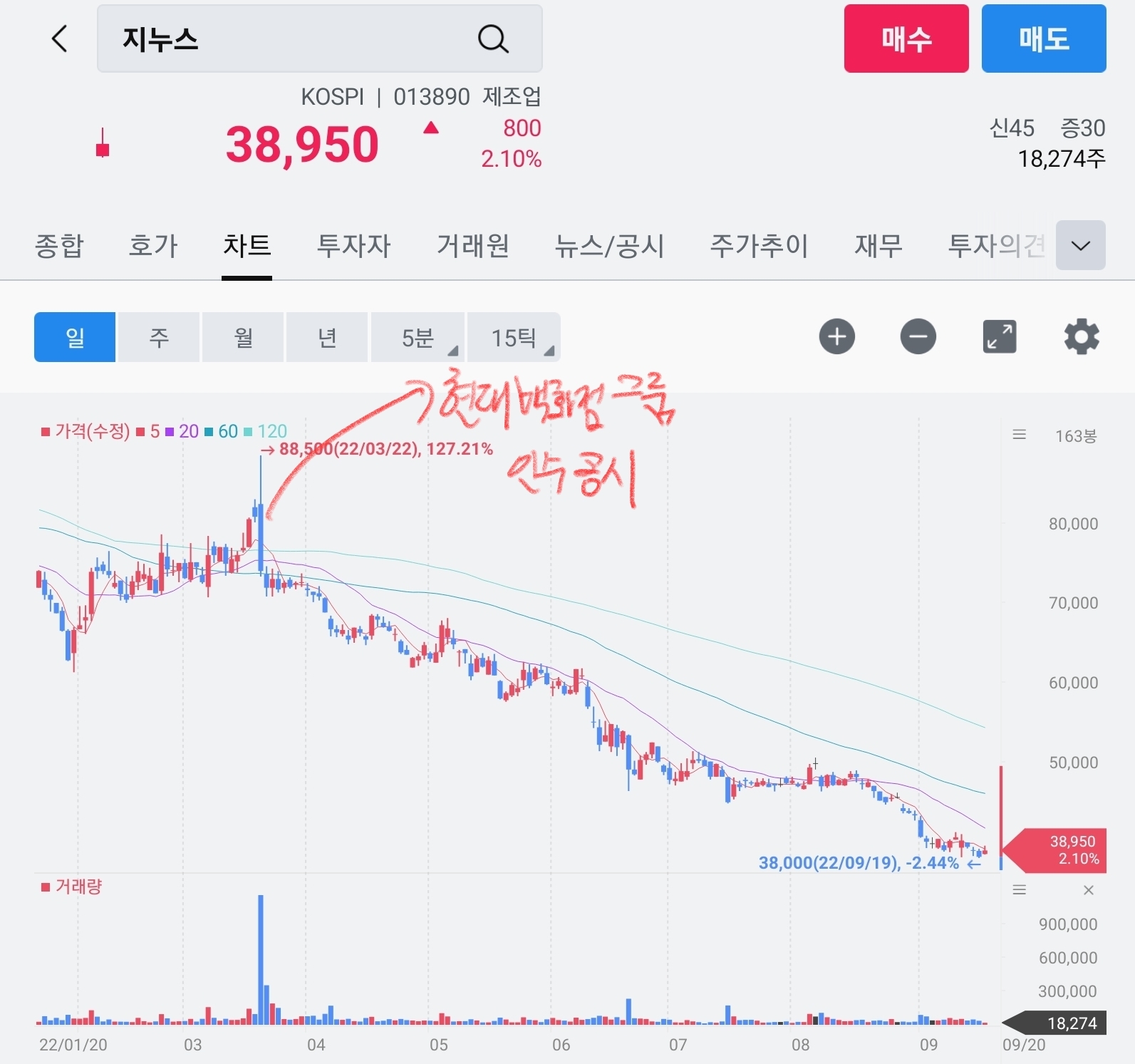

지누스는 2022년 올해 현대백화점 그룹에 인수되었습니다. 오프라인 베이스인 현대백화점 그룹과 온라인이 주력인 지누스가 시너지를 낼 수 있을지 의문을 갖고 있는 사람들이 많은 상황입니다.

5) 주가흐름

현대백화점그룹에 인수된 이후 주가는 급락하였으며 거래량 또한 상당히 적은 상황입니다. 현대백화점 인수당시 약 8만원이었던 주가는 현재 약 39,000 까지 50%이상 하락하였습니다. 시장소외주가 된 현재 개인적으로는 본질가치보다 주가가 많이 내려왔다고 판단하고 있습니다.

2. Valuation

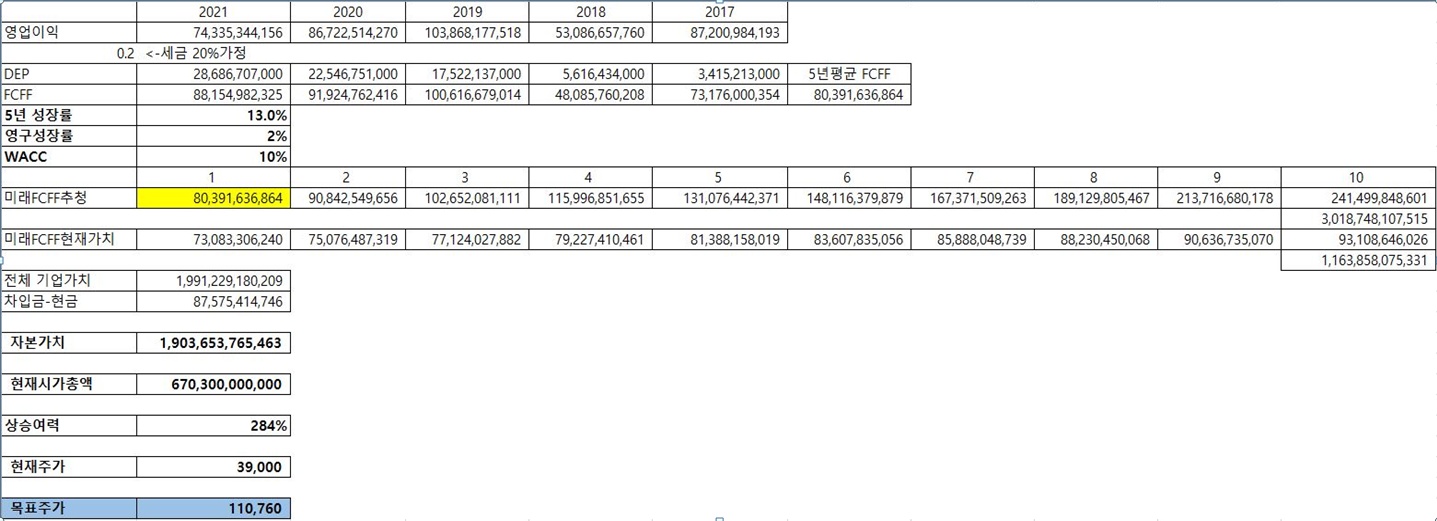

위의 표는 2017년부터 2021년까지 지누스의 사업보고서를 참조하여 만든 표입니다.

지난 5년간 지누스는 평균 13.6%를 성장했으며

평균 영업이익률은 10.22% 그리고 평균 순이익률은 6.52%였습니다.

이러한 성장세와 기조가 앞으로 계속될 것으로 가정하여 2038년까지 시나리오를 작성하였습니다.

지누스의 지난 실적 컨퍼런스에서 배당성향을 향후에도 0.25 수준으로 유지한다는 발언이 있었습니다. 이는 이전까지의 배당성향을 고려했을 때 합리적인 수준입니다.

이에 기초하여 배당금을 계산하였고 이를 바탕으로 현재 주가수준으로 배당수익율을 계산하였습니다.

이 표는 지난 5년간 지누스의 영업이익을 참조하여 FCFF를 구하고 Valuation을 한 것 입니다.

지난 5년간의 매출 성장률이 13.6%였던 것에 기초하여 향후 10년간의 성장률을 13%로 가정하였으며 그 이후로는 2%로 영구성장한다는 것으로 가정하였습니다.

기업가치를 할인하는 WACC의 경우는 지누스의 차입이자율과 자기자본비용을 고려하여 10%로 가정하였습니다.

지난 5년간의 평균 FCFF는 803억이었으며 이를 토대로 Valuation을 해보면 지누스의 전체 기업가치는 약 2조가 나오며 여기서 순차입금(차입금-보유현금)인 875억을 차감하면

지누스의 자본가치는 약 1.9조가 나옵니다.

현재 지누스의 시가총액이 약 6,700억인 것을 고려했을 때 상승여력은 284%가 되며 현재주가가 약 39,000이므로

목표주가는 110,760원으로 계산됩니다.

최근 경기침체에 대한 우려로 지누스의 주가가 많이 빠졌지만

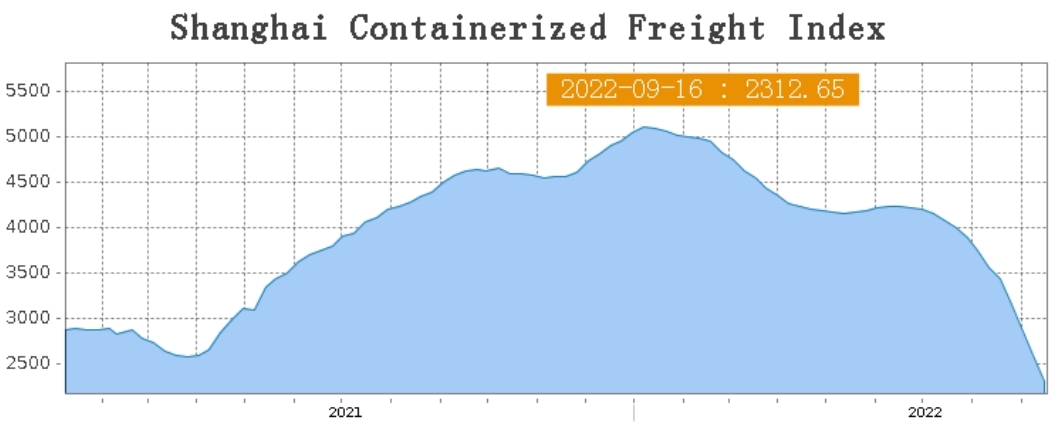

지누스의 원가에서 큰 비중을 차지하는 물류비의 지속적인 하락은 SCFI(상하이 컨테이너 운임지수) 지수의 하락으로 확인할 수 있으며

전통적으로 매출이 발생했던 미국 뿐만 아니라 유럽과 한국향 매출도 매년 크게 증가하고 있기 때문에 현재 주가는 진입하기 매력적인 수준이라고 생각합니다.

물론 향후 전세계적으로 어떠한 변수가 발생하여 지누스의 주가를 더 하락시킬지는 알 수 없습니다. 다만 전통적인 가치평가 방법으로 Valuation을 했을 때 현재 주가는 지나치게 하락했다는 판단을 해볼 수 있습니다.

해당 글은 참고 목적으로 쓰여진 글입니다. 해당 글은 지누스에 대한 매수추천글이 아니며 투자판단은 개인의 몫임을 밝힙니다.

FCFF의 의미와 투자에서의 활용

기업의 가치를 평가하는데 있어 FCFF는 중요한 의미를 가집니다. 일반적으로 NI 즉 순이익이 큰 기업이 좋다고 생각할수도 있지만 순이익만 크다고 좋은 기업이 될 수는 없습니다. 오늘은 왜 FCFF(F

iamoki.tistory.com

'기업분석' 카테고리의 다른 글

| 화승인더 아디다스 ODM사업과 배당매력까지 갖춘 가치주 (2) | 2022.12.26 |

|---|---|

| 효성 주가 안정적 배당과 다각화된 사업구조를 고려한다면 너무 매력적인 가격 (6) | 2022.09.27 |

| 유니퀘스트 매력적인 반도체 솔루션 업체 (2) | 2022.09.18 |

| 에이피티씨 배당주 성장주 저평가주까지 만족하는 반도체주 (2) | 2022.09.13 |

| F&F 패션과 골프, 테니스를 넘어 바디프렌드까지? 확장의 끝은 어디인가 (4) | 2022.09.03 |

- Total

- Today

- Yesterday

- 동진쎄미켐 주가

- 두산퓨얼셀 주가

- 나인테크 주가

- 지누스

- DL이앤씨

- 에스앤에스텍 주가

- 저PBR

- 삼화콘덴서 주가

- 나인테크

- MLCC

- FCFF

- 양극재

- 2차전지

- 저PER

- 에코프로비엠 주가

- DL이앤씨 주가

- 지누스 주가

- 텔레칩스 주가

- 두산퓨얼셀

- 언택트

- 한양이엔지

- 펩리스

- 티에스아이

- 제이아이테크 주가

- 한양이엔지 주가

- 고ROE

- 하나머티리얼즈

- 차량용 반도체

- 에코프로비엠

- 포토레지스트

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |