티스토리 뷰

EBITDA는 얼핏 들으면 어려운 개념처럼 보이지만 전혀 그렇지 않습니다. 대학 전공서적, 투자서적 등에서 EBITDA에 대한 언급은 많이하지만 이를 쉽게 설명하는 책은 없습니다. 하지만 EBITDA는 단순하게 생각하면 그저 회사가 벌어들인 현금흐름입니다. EBITDA는 증권사, 자산평가사, 운용사, 회계법인, 컨설팅펌 그리고 개인투자자까지 누구하나 가리지 않고 모두가 활용하는 투자에서 가장 기본이 되는 개념이기 때문에 오늘은 EBITDA에 대해 설명해보려합니다.

우선 말부터 풀어보면 EBITDA는 Earnings Before Interest, Tax, Depreciation and Amortization의 약자로 한국어로는 법인세, 이자, 감가상각비 차감전 이익이라고 번역할 수 있습니다.

가장 먼저 현금흐름이라는 개념이 등장하는 이유를 설명하겠습니다. 네이버 금융사전에서는 EBITDA를 '기업이 영업활동으로 벌어들인 현금창출 능력을 나타내는 지표' 라고 설명하고 있습니다.

왜 EBITDA를 '기업의 현금창출능력'를 설명하는 지표라고 하는 것일까요. 이는 기업의 성과를 표현하는 이익이라는 개념에는 비영업적인 요소와 현금이 오가지 않는 수익과 비용이 있기 때문입니다.

한 회사가 있다고 가정해보겠습니다.

이 회사 A는 건물을 매입하고 1호점을 내고 음식을 파는 사업을 하고 있으며 은행에서 빌린 돈에 대한 이자와 나라에 세금을 냅니다.

'A는 사업을 한다면 일어날 수 있는 가장 기본적인 것들을 하고 있습니다. 건물을 매입하고 빌린 돈에 대해 이자를 냈으며 나라에 세금을 냈습니다.' 하지만 앞의 어떤 행위에도 A라는 회사가 하고 있는 '사업'에 대한 현금흐름에 대한 내용은 없습니다. A는 음식을 파는 회사이지 돈을 값거나 세금을 내거나 건물을 매입하는 것을 사업으로 하는 회사가 아닙니다.

A의 사업은 음식 판매 입니다. '식재료를 사고 음식을 파는 것' 이것이 A의 영업활동인 것입니다.

EBITDA는 바로 이러한 현금흐름에 집중합니다. 다른 영업활동에 관련되지 않은 모든 현금흐름을 제거하고 A가 사업을 통해 벌어들인 돈이 얼마인지를 계산해보려는 노력이 EBITDA인 것입니다.

여기서 간단한 회계 개념을 하나 설명하겠습니다. 바로 감가상각이라는 개념입니다. 감가상각은 아주 간단한 개념입니다.

A가 사용하는 건물은 1년쓰고 버리는 물건이 아니라 10년은 넘게 쓸 자산입니다. 이러한 자산을 샀다고 해서 그것을 그 해의 비용이라고 전부 기록해버린다면 이는 자산의 사용기간에 맞게 비용을 기록하는 것이 아닐 것입니다.

따라서 A는 건물을 100에 매입했다면 10년에 걸쳐 10씩 비용을 인식하는 것이 합리적입니다.

이러한 10원을 감가상각비라고 합니다. 하지만 이러한 비용 식재료를 사는 것처럼 현금이 오가는 비용이 아니기 때문에 감가상각비는 현금흐름이 동반되지 않는 비용입니다.

자 그럼 위의 내용을 종합하여 기업 A의 EBITDA를 구해보겠습니다.

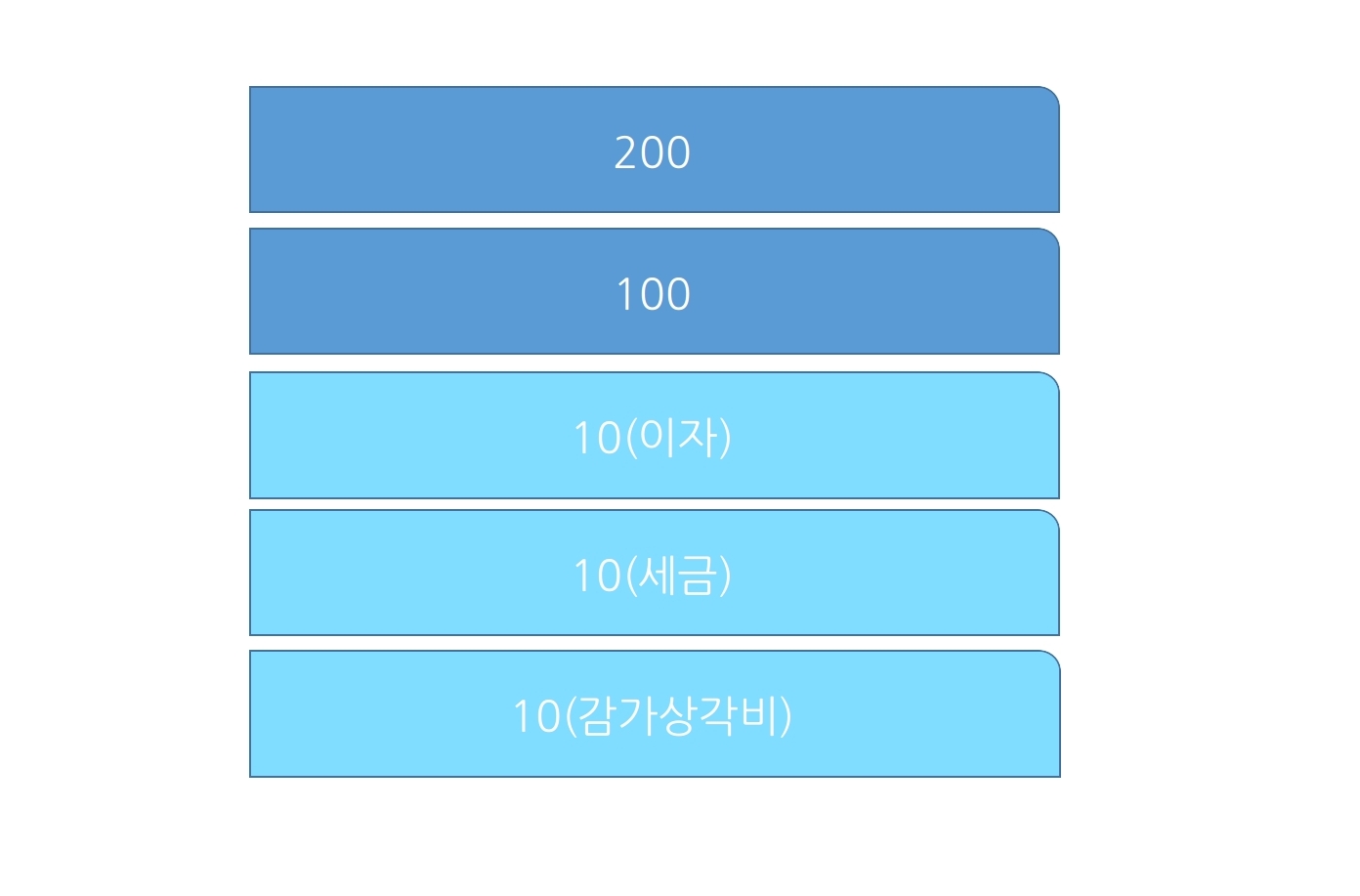

사업을 영위하는 2년차 A는 100원을 들여 식재료를 구매하여 음식을 만들어 200원에 음식을 판매 했습니다. 세금은 10원을 냈으며 이자에 10원의 이자를 지급했습니다.

회사의 성과를 측정해서 기록하고 이러한 정보를 제공하는 행위를 회계라고 합니다.

회계에는 정해진 규칙이 있는데 회계에서 말하는 규칙에 의해 구한 A회사의 순이익은

200(매출액)-100(식재료비)-10(이자)-10(법인세금)-10(감가상각비) = 70 입니다.

이러한 70원 이익을 보통 대부분의 사람들은 삼성전자 혹은 현대차가 얼마를 벌었다더라 라고 할 때 사용합니다.

하지만 이 70원은 삼성전자가 영업을 통해 순수하게 벌어들인 현금흐름은 보여주지 못합니다. 빌린 돈의 규모, 세율, 그리고 현금흐름이 동반되지 않는 비용인 감가상각비 등에 의해 왜곡이 된 숫자 입니다.

따라서 법인세, 이자, 그리고 감가상각비를 차감하기 전에 A라는 회사가 벌어들은 현금은 얼마인가? 를 보고 싶으면 법인세, 이자, 감가상각비를 차감하기 전의 이익을 보아야하는 것입니다.

이것이 바로 법인세, 이자, 감가상각비 차감전 이익 즉 EBITDA(Earnings Before Interest, Tax, Depreciation and Amortization)인 것입니다.

여기서 A의 EBITDA는 70(순이익)+10(이자)+10(법인세금)+10(감가상각비)= 100 입니다.

이는 200(매출액)-100(식재료비)= 100 즉 A라는 회사가 사업을 통해 벌어들인 돈과 일치합니다.

따라서 증권사, 운용사, 컨설팅펌 등 소위 전문가들이 모여있는 집단에서는 순이익이 아닌 EBITDA를 기업의 가장 기본적인 지표로 활용하는 경우가 많습니다.

그래서 그 회사가 얼마를 벌었어? 라고 할 때 EBITDA로 표현하는 것이 그 회사의 사업능력을 가장 잘 보여주기 때문입니다.

가치평가를할 때는 다른 부수적인 것들의 개입없이 그 회사의 순수한 현금흐름 창출 능력만을 고려해야할 때가 많습니다. 따라서 EBITDA는 가치평가를 할 때 정말 많이 활용되는 숫자입니다.

앞으로는 이러한 EBITDA라는 개념이 나올 때 직관적으로 '회사의 영업을 통한 현금흐름 창출 능력을 말하려는 거구나' 라고 이해하신 다면 좀 더 쉽게 가치평가 기법들을 이해하실 수 있을 것이라고 생각합니다.

'투자아이디어' 카테고리의 다른 글

| RSI OBV의 의미와 투자에서의 활용 (12) | 2023.01.25 |

|---|---|

| MACD의 의미와 투자에서의 활용 (11) | 2023.01.21 |

| 신한 S&P500 VIX S/T 선물 ETN C 시장 변동성 증가예상 시 담아라 (4) | 2022.08.28 |

| 그린뉴딜 관련주 및 관련내용 총정리 (0) | 2020.09.05 |

| 코스피 저PER 저PBR주 수익률(4월 29일 VS 7월 17일 코스피 지수기준) (0) | 2020.07.19 |

- Total

- Today

- Yesterday

- DL이앤씨 주가

- 저PBR

- 제이아이테크 주가

- 나인테크 주가

- 삼화콘덴서 주가

- 2차전지

- 포토레지스트

- 차량용 반도체

- 에코프로비엠 주가

- 한양이엔지 주가

- 나인테크

- 고ROE

- 언택트

- 동진쎄미켐 주가

- 텔레칩스 주가

- 지누스 주가

- 양극재

- 지누스

- 펩리스

- 두산퓨얼셀 주가

- DL이앤씨

- 하나머티리얼즈

- MLCC

- 에스앤에스텍 주가

- 두산퓨얼셀

- 에코프로비엠

- 한양이엔지

- FCFF

- 저PER

- 티에스아이

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |