티스토리 뷰

해당글은 해당기업에 대한 개인적인 조사를 바탕으로 작성되었습니다. 최종적인 판단은 개인의 몫임을 알려드리며 최대한 편향되지 않고 정확한 정보를 전달해드리기 위해 노력하겠습니다.

1. 사업분석

2. 주목할 점

3. 재무분석

1. 사업분석

삼성전자와 하이닉스에 가려져서 DB하이텍은 덜 주목을 받고 있지만 시스템반도체 파운드리분야에서만큼은 DB하이텍이 국내최초입니다. 삼성전자와 하이닉스는 그동안 메모리반도체에 집중을 한 반면 DB하이텍은 시스템반도체 파운드리분야에 집중 투자를 했습니다. 파운드리란 위탁생산을 의미하는 말로 시스템반도체 파운드리란 시스템 반도체를 위탁생산하는 것을 의미합니다.

1997년부터 시작된 DB하이텍의 시스템반도체에 대한 도전은 2014년이 되어서야 첫 영업이익을 낼 정도로 힘든길을 걸어왔습니다. 그 결과 2008년에는 파운드리 기업 중 최초로 0.18 micrometer BCDMOS 공정을 개발하고 국내 펩리스 업계와 함께 상생하며 글로벌 시스템반도체 시장의 2%를 점유하는 기업이 되었습니다. 또한 2019년에는 사상 최고의 매출을 기록합과 동시에 매년 가파른 매출액 상승을 보여주고 있습니다.

2. 주목할 점

시스템 반도체시장은 전체 반도체시장 규모의 74%를 차지하고 있으며 전체 반도체 시장의 규모가 2020년 기준 약 500조 인것을 고려해 봤을 때 시스템 반도체 시장의 규모는 약 370조로 정말 엄청난 규모의 시장입니다. 그 중 파운드리 시장의 규모는 약 100조입니다.

메모리 반도체시장의 최강자인 삼성전자도 시스템반도체시장의 매력을 인지하고 시스템반도체 시장으로 넘어오기 위해 2030년 까지 10조원을 투자한다고 발표했습니다.

DB하이텍이 주력하는 제품은 현재 삼성전자가 앞으로 주력하게 될 제품과는 조금 다를 것으로 예상되기 때문에 삼성전자의 투자를 걱정하지는 않아도 될 것으로 보입니다.

DB하이텍은 Analog 파운드리부문의 강자이며 10년 이상의 양산 경험을 바탕으로 analog 특성이 좋은 specialty analog 공정을 제공하고 있습니다. 특히 저전력 특성에 맞춰 개발된 TS11SC 공정을 통해 낮은 누전, 저전압운용 구현이 가능하여 웨어러블과 같은 이머징 시장을 공략하고 있습니다.

또한 DB하이텍의 또다른 주력 제품인 CMOS 이미지센서는 렌즈를 통해 들어오는 빛을 전기적 신호로 전황하여 전자기기에서 영상을 실현할 수 있도록하는 역할을 하며 처전력, 초소형, 저비용이라는 제품의 특성을 바탕으로 스마트폰, 태블릿, 디지털 카메라 등 제품수요가 꾸준한 첨단 제품입니다.

또한 최근 DB하이텍의 주력인 8인치 웨이퍼 파운드리 수요가 증가하면서 호황을 이어가고 있습니다. 중국 파운드리 1위 업체인 SMIC에 대한 제재가 현실화될 경우 반사이익도 기대되는 상황입니다. 8인치 파운드리로 만들어지는 제품은 이미지센서, 전력반도체, 디스플레이구동칩 등이며 이에 대한 수요 증가가 8인치 웨이퍼의 수요를 이끌었고 자연스럽게 8인치 웨이퍼의 단가가 올라감에 따라 DB 하이텍에는 호재가 되었습니다. 이에 따라 DB하이텍은 생산시설의 증설을 고민하고 있을 정도입니다.

3. 재무분석

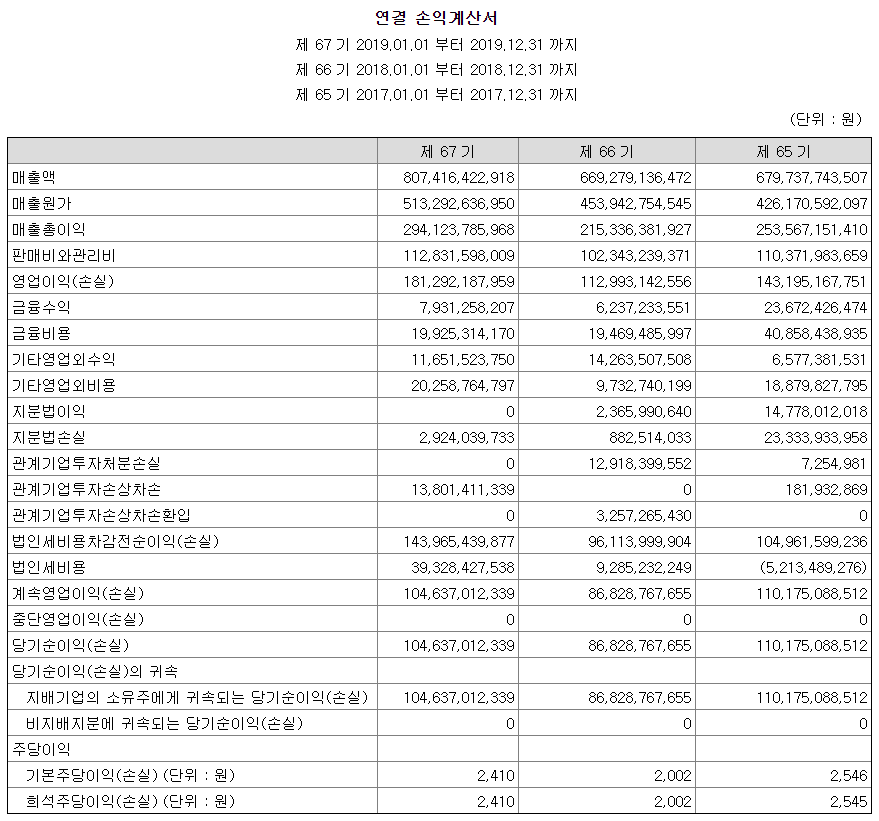

매년 800억에서 1000억정도의 순이익을 내는 초우량기업인 것도 모자라 올해는 반기기준으로 벌써 1,000억이 넘는 당기순이익을 기록하고 있습니다. 매출과 영업이익 모두 작년보다 증가했습니다.

| 구분 | 2017/12 | 2018/12 | 2019/12 | 2020/12(예상) |

| 매출액(억) | 6,797 | 6,693 | 8,074 | 9,620 |

| 영업이익(억) | 1,432 | 1,130 | 1,813 | 2,846 |

| 당기순이익(억) | 1,102 | 868 | 1,046 | 2,032 |

| ROE(%) | 27.62 | 17.12 | 17.4 | 25.99 |

| FCFF(억) | 1,197 | 606 | 745 | 418 |

2020년 예상 순이익은 무려 2,000억이 넘고 ROE(자기자본 대비 순이익) 비율도 매년 15%이상으로 상당히 높은것을 통해 고부가가치 산업군 내에 있음을 알 수 있습니다. 게다가 기업잉여현금흐름(FCFF)도 매년 양의 현금흐름을 보여주고 있습니다. 내년에 반도체 시장이 더 호황일 것을 기대해 본다면 DB 하이텍의 매출액은 내년에 1조를 돌파할 수도 있을 것으로 보입니다. 게다가 시스템 반도체는 메모리 반도체보다 시장 Cycle에 덜 민감하기 때문에 더욱 매력적으로 보입니다.

오늘은 국내 파운드리업체인 DB하이텍에 대해 알아보았습니다. 기술력과 실적까지 모두 갖춘 매력적인 기업인 것은 분명한 것 같습니다. 앞으로의 판단에 참고해 주시면 감사하겠습니다. 끝까지 읽어주셔서 감사합니다.

'기업분석' 카테고리의 다른 글

| 파수 주가 분석 국내 보안업체 1등을 넘어 미국까지 (0) | 2020.09.25 |

|---|---|

| 넵튠 주가 그리고 크래프톤과의 관계 (0) | 2020.09.24 |

| 엘앤에프 주가 양극재매출 회복과 함께 상승할까 (0) | 2020.09.19 |

| SFA반도체 주가 반도체 패키징 매출 상승과 함께 상승할까 (0) | 2020.09.18 |

| 켐트로스 주가 분석 정밀화학의 만능엔터테이너 (0) | 2020.09.17 |

- Total

- Today

- Yesterday

- 하나머티리얼즈

- 두산퓨얼셀

- 저PER

- 두산퓨얼셀 주가

- 제이아이테크 주가

- DL이앤씨 주가

- 고ROE

- 텔레칩스 주가

- 삼화콘덴서 주가

- 양극재

- 나인테크

- 지누스

- 에코프로비엠

- 저PBR

- DL이앤씨

- 에코프로비엠 주가

- 펩리스

- 차량용 반도체

- 언택트

- 한양이엔지

- 포토레지스트

- 동진쎄미켐 주가

- 나인테크 주가

- 티에스아이

- FCFF

- 2차전지

- 지누스 주가

- MLCC

- 한양이엔지 주가

- 에스앤에스텍 주가

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |